行业风口丨逆势走强!“核电双龙” 齐创历史上最新的记录机构:核电迈入高景气周期关注全产业链机遇

发布时间: 2024-07-30 作者: 产品展示

7月24日,A股震荡调整,深成指、创业板指均跌超1%,电力板块逆势走强,“核电双龙” 股价均超历史上最新的记录,中国广核涨超5%,中国核电涨超4%。

机构认为,电力行业需要一个可以替代火电并应付我国电力需求长期增长的清洁基荷能源,而在清洁能源中仅有核电可作为基荷能源,核电兼具成长性和稳定能力,有望迈入高景气周期,长期看具备较稳定的投资价值。

7月19日,国家能源局发布6月份全社会用电量等数据。1~6月,全社会用电量累计46575亿千瓦时,同比增长8.1%,其中规模以上工业发电量为44354亿千瓦时。从分产业用电看,第一产业用电量623亿千瓦时,同比增长8.8%;第二产业用电量30670亿千瓦时,同比增长6.9%;第三产业用电量8525亿千瓦时,同比增长11.7%;城镇和乡村居民生活用电量6757亿千瓦时,同比增长9.0%。

据中国电力企业联合会发布的报告《中国电力行业年度发展报告2024》分析预测,2024年,全国全社会用电量增速接近2023年,新能源新增装机将保持迅速增加,电力供应能力继续提升,全国电力供需形势呈现总体紧平衡态势。

核电作为我国重要的战略性能源资源,在推动能源转型、实现碳中和目标中发挥着关键作用,与传统化石能源相比,核电具有清洁低碳、安全稳定的特点,可为电网提供稳定的基荷供给。

安信国际证券称,电力行业需要一个可以替代火电并应付我国电力需求长期增长的清洁基荷能源,而在清洁能源中仅有核电可作为基荷能源,风、光、水等发电形式易受到天气、季节以及环境的影响,上网灵活性较差,可作为能 源结构的补充,难以承担基荷能源重任。所以现在甚至未来一段时间内,核电会是条必经之路。

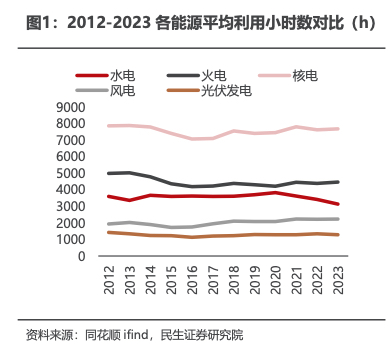

表示,核电发电平稳,其平均利用小时数遥遥领先,远超火电、水电等其他能源。2023年核电平均利用小时数高达7670h,约为风电的3.45倍、火电的1.72倍、光伏的5.96 倍,近三年均保持在7500h以上。因此,核电可依托其高度稳定性和可靠性作为基荷能源运行,与水电、火电形成互补效应。

7月20日,国家能源局发布1-6月份全国电力工业统计数据。截至6月底,全国累计发电装机容量约30.7亿千瓦,同比增长14.1%。其中,太阳能发电装机容量约7.1亿千瓦,同比增长51.6%;风电装机容量约4.7亿千瓦,同比增长19.9%;核电装机容量约为5808万千瓦,同比增长2.3%。

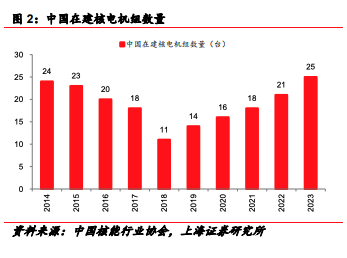

现阶段核电占我国电力结构比例仍然较低,2023年全国累计发电量为89092.0亿千瓦时,而核电发电量为4333.71亿千瓦时,仅占总发电量的 4.86%。但根据《中国核电工程建设年度报告(2023 年度)》多个方面数据显示,在建方面,2023年我国在建核电机组共25台,总装机容量29570 MWe²,保持世界第一,且在建核数量逐步提升;新开工方面,2023年新开工建设5台核电机组。核能发电方面,根据《中国核能发展与展望(2023)》多个方面数据显示,预计2035年我国核能发电量在总发电量占比将达到10%,比2022年翻倍。

上海证券表示,我国核电发展规模有望进入新常态,在 《“十四五”现代能源体系规划》的指引下,国内核电装机进度进一步回暖。

民生证券称,核电核准加速,未来三年新投产装机规模有望创新高。近几年核电机组审批加速,“十四五”期间预计按照每年 6-8 台新机组进行核准,在建装机容量逐步扩大,2023 年已增至57.03GW, 共有运行核电机组55台,在建核电机组26台,总装机容量达30GW。随着装机容量的提升,中国核电行业市场规模也在稳定增长, “十四五”规划显示2025年核电运行装机容量有望达7000万千瓦左右。

安信国际证券指出,自2019年开始,我国核电审批重新开始并持续至今;2022与2023年均有10台核电机组获批,超过行业每年6-8台机组核准的预期。我国核电 装机量将快速上升,核电发电量及渗透率也将快速提升,行业发展加速。

7月11日,中国核电发布2024年度向特定对象发行A股股票预案公告,拟向控制股权的人中核集团以及战略投资者社保基金共2名特定对象募集资金不超过140亿元。其中,中核集团拟认购20亿元,社保基金会拟认购120亿元。本次向特定对象发行完成后,社保基金将成为公司持股5%以上股东。

上海证券表示,此次中国核电定增,一方面,在“碳达峰、碳中和”背景下,清洁低碳能源将成为增量主体,而核电则具有安全、经济、高效、低碳的优势,并作为稳定基荷能源,将与风电、光伏形成互补发展;另一方面,随国家对于核电项目审批进入常态化阶段,核电在运装机容量预计将逐步提升,此次定增将为核电项目提供有力资金支持。

华龙证券称,此次发行有望成为社保基金事业与我国核工业协同发展、共同服务国家战略的典范。核电具有安全、经济、高效、低碳的优势,是我国应对气候平均状态随时间的变化的重要能源选择。

民生证券表示,短期看,近三年核电机组审批加速,“十四五”期间有望维持6-8台机组的核准节奏,核电设备厂商将迎来密集交付期,长期看,对于电力运营企业来说,前期一次性投资较大,随着未来发电量预期大幅度的提高、电价有望企稳上调以及电力市场化交易倒逼持续性降本增利,运营后期盈利能力较强,将持续性增厚企业利润,长期看具备较稳定的投资价值。

国投证券指出,核电作为仍处于高速投产期,具备较大资本开支但盈利能力稳定的资产,兼具业绩确定性和成长性,未来在资本开支接近尾声后有望凭借优质稳定现金流实现高分红率,为未来高分红类债资产,推荐中国广核、中国核电。

浙商证券表示,从行业层面上看,近年来地缘冲突激烈以及气候加速变化助推了各国对于能源安全的担忧,核能的重要性持续得到认可,而我国核电核准审批已重归常态化,伴随着近期核电运营商加速布局,核电项目有望迎来新一轮开工高峰,对应的核电设备&新材料、零部件、乏燃料后处理等细致划分领域需求可期。

1)核电设备&材料板块,建议关注久立特材(新建核能和油气高性能管材产能,受益核电核准高景气度)、中广核矿业(天然铀稀缺标的且受益于铀价上行)、东方电气(核岛主设备和常规岛汽轮发电机组)、中核科技(核级阀门龙头)、佳电股份(核级电机)、科新机电(新燃料运输容器)、兰石重装(核电全产业链覆盖)、江苏神通(核级阀门);

2)核电运营板块,建议关注核电运营双寡头中国核电和中国广核,以及参股多个核电项目并受益于火电盈利改善的浙能电力;

《国投证券:环保及公用事业行业周报:防御情绪下看好公用事业,着重关注水电、核电、煤电一体化、燃气板块》

(本文内容来自持牌证券机构,不构成任何投资建议,亦不代表平台观点,请投资人独立判断和决策。)

热点新闻

- • 【48812】工业污水处理概念股一览 2021年工业污水处理龙头概念股有哪些

2024-05-10

- • 海普欧污水处理设备与润发环保携手合作 推动乳山环保事业发展

2024-05-10

- • 干货!2021年中国水务行业产业链现状及市场之间的竞争局势分析 供水和污水处理成为重要一环

2024-05-10

- • 农村污水处理山东海普欧环保携手共建美丽家园

2024-05-10

- • 【干货】污水处理行业产业链代表企业全景生态图

2024-05-11

- • 【48812】城南污水处理工程进入设备装置

2024-05-12

- • 仪陇河西城市生活垃圾污水处理厂5月底完成管网和设备安装

2024-05-13